di historicus

Entrando nell’autunno si assiste ormai da anni sempre alla stessa discussione sui premi delle casse malati per l’anno successivo. Voci indignate, richieste di maggiori controlli da parte di esponenti di quasi tutto lo spettro politico, telemarketing di società che si offrono di analizzare la situazione assicurativa del potenziale cliente per suggerire un eventuale cambio di cassa malati, ecc. ecc. Insomma, ogni anno lo stesso carosello, ma poi non succede nulla che valga la pena di essere menzionato – almeno finora. Ed intanto il carrozzone del sistema di salute svizzero, impulsato fortemente dall’allora consigliere federale Ruth Dreifuss (del partito socialista svizzero), continua a divorare risorse ed a strangolare i suoi affiliati obbligatori.

Ma diamo un’occhiata ai numeri, poiché contra facta non valent argumenta. Il Grafico 1 riproduce l’evoluzione degli indici dei premi delle casse malati. Durante il periodo 1999 – 2018, l’indice totale è aumentato del 92.83%, l’indice dei premi dell’assicurazione obbligatoria è aumentato un 121.80% e l’indice dei premi dell’assicurazione complementare soltanto un 31.10%. Quest’ultimo è cresciuto un 44.90% fino al 2013, poi è diminuito del 9.52%.

Ovviamente queste evoluzioni acquistano più senso se paragonate con l’andamento del livello generale dei prezzi. Il Grafico 2 contiene l’evoluzione dell’indice svizzero dei prezzi al consumo. Osserviamo che quest’indice è aumentato del 9.83% durante il periodo 1999 – 2018, ma possiamo distinguere chiaramente 2 sottoperiodi: fra il 1999 e il 2011 l’indice prezzi è aumentato un 10.91%, mentre che fra il 2011 e il 2018 è diminuito quasi del 1%.

Per facilitare il paragone, inseriamo l’indice dei premi dell’assicurazione obbligatoria e l’indice dei prezzi al consumo nello stesso Grafico 3. Qui si vede chiaramente la disparità degli aumenti.

Finalmente si riassumono i tassi di aumento dei vari indici nella Tabella 1.

Grafico 1

Grafico 2

Grafico 3

Tabella 1

Tabella 1

Per renderci meglio conto di cosa implicano questi indici, è conveniente considerare una piccola simulazione in base a dati assai vicini alla realtà. Prendiamo una famiglia di 4 persone il cui capo famiglia percepiva nel 1999 uno stipendio di CHF 5’000 al mese per 13 mensilità pari a CHF 65’000 all’anno. Supponiamo che questa famiglia pagasse come premi di cassa malati CHF 150 per ogni membro al mese pari a CHF 600 al mese o CHF 7’200 all’anno. Con ciò, nel 1999 i premi della cassa malati assorbivano un 11.08% dell’introito annuale totale. Supponiamo ora che l’introito della famiglia fosse cresciuto in base all’indice dei prezzi al consumo, mentre i premi della cassa malati ovviamente seguivano l’indice dei premi obbligatori. Come si sarebbe presentata la situazione nel 2018? Gli introiti della famiglia sarebbero diventati CHF 71’388, mentre i premi della cassa malati si sono gonfiati fino a CHF 13’884 assorbendo così un 19.45% dell’introito familiare annuale. Estrapolando questa evoluzione si conclude facilmente che ben presto potrebbe diventare insostenibile!

Chiaro, mi si potrebbe controbattere che la nostra famiglia molto probabilmente non dovrebbe pagare quell’importo alla cassa malati perché usufruirebbe dei sussidi cantonali (RIPAM). Va bene, ma com’è che il Cantone ottiene i fondi per versare questi sussidi alle casse malati? Principalmente per mezzo della tassazione, ossia aumentando il peso dello Stato da un’altra parte. E comunque anche alleggerendo il peso dei premi delle casse malati sulle famiglie meno abbienti, non si elimina l’evidente spreco di risorse nel settore della salute.

Rimane dunque la domanda già formulata in una Nota più di 5 anni fa: Perché i premi delle casse malati aumentano così tanto? L’analisi di questo tipo di problemi suggerisce che la sua origine generalmente si trova in una regolamentazione inadeguata che genera incentivi perversi per gli attori del settore in questione. È vero che per limitare gli effetti perversi della regolamentazione che le casse malati sono state messe sotto il controllo dell’Ufficio federale della sanità pubblica. Ma come dimostrano i numeri presentati anteriormente, è evidente che i controlli dell’Ufficio federale della sanità pubblica non sono riusciti a frenare il crescente accaparramento – quasi si vorrebbe dire spreco – di risorse da parte del sistema di sanità svizzero. E perché? Ebbene, è risaputo che con il tempo tende a formarsi una certa complicità fra ente regolatore (ossia Ufficio federale della sanità pubblica) e gli enti regolati (ossia le casse malati). Le casse imparano a presentare sempre meglio le loro richieste in modo che vengano accettate dall’ente regolatore e quest’ultimo acquisisce una sempre maggiore fiducia nell’attuazione corretta degli enti regolati. E quando diventa sempre più evidente che questi controlli sono insufficienti, “i politici tornano alla carica” – come si legge nel titolo dell’articolo sulle casse malati, apparso su liberatv il giorno 25.09.2019 – chiedendo maggiori controlli, più forza ai Cantoni, ecc. Ossia quando diventa evidente che il controllo esercitato dal controllore primario è insufficiente, si grida chiedendo un maggior controllo del controllore. Purtroppo non è introducendo ulteriori controlli sul controllore e così via che si eliminano gli incentivi perversi creati dalla regolamentazione originale. Ciò che è necessario è una riforma fondamentale della struttura in questione, partendo dalle sue basi.

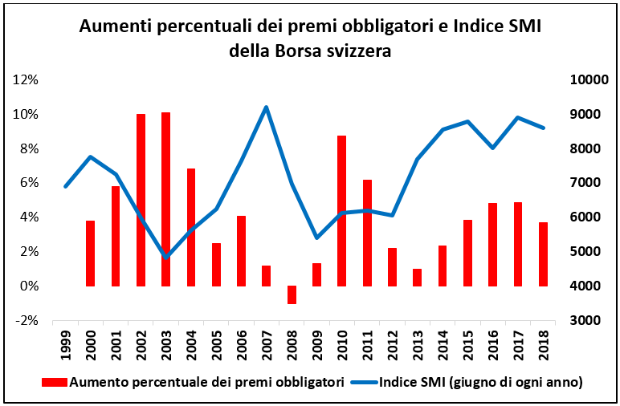

Per finire è interessante studiare gli aumenti dei premi anno per anno. Come mostra il Grafico 4, gli aumenti annuali dei premi obbligatori vanno dal -1% nel 2008 a più del 10% negli anni 2002 e 2003. Come mai queste disparità? Cosa è successo nel 2008 per giustificare una diminuzione dei premi del 1% e che eventi straordinari ci sono stati negli anni 2002 e 2003 per provocare aumenti dei premi superiori al 10%?

Grafico 4

Nel tentativo di trovare una spiegazione, abbiamo inserito nel Grafico 4 anche l’andamento dell’indice azionario della Borsa svizzera SMI. Ovviamente è necessaria una spiegazione per giustificare questo confronto. Ebbene, le casse malati sono, a tutti gli effetti, delle compagnie d’assicurazioni che devono per legge mantenere determinate riserve. Ovviamente non tengono queste riserve in forma liquida al 0% su un conto corrente bancario, ma investono questi fondi in diversi modi per cercare di ottenere un rendimento. E cosa succede se investono questi fondi in titoli le cui quotazioni poi scendono? Ovviamente devono aumentare gli introiti per ristabilire le riserve obbligatorie ed una delle fonti consiste appunto nell’aumentare i premi delle polizze assicurative. Si ricorda ancora molto bene quel titolo in prima pagina di un giornale (svizzero tedesco) nel lontano 2002 – un anno dopo il fallimento della Swissair – che diceva “Helsana perde 380 milioni”.

Dopo questo diamo un’occhiata al Grafico 4. Cosa osserviamo? I forti aumenti degli anni 2002 – 2004 coincidono – con uno sfasamento di 1 anno – con la caduta della Borsa svizzera (e di praticamente tutte le Borse azionarie del mondo) come conseguenza della crisi “dot.com” degli anni 2000 – 2003. La forte ascesa dell’indice azionario durante gli anni 2003 – 2007 ha poi permesso la sostanziale riduzione dell’aumento dei premi nel periodo 2004 – 2008. Però nel 2007 è iniziata un’altra caduta delle Borse dovuta alla crisi “sub-prime” che sembra spiegare i nuovi forti aumenti dei premi degli anni 2010 e 2011. Poi, grazie al rialzo della Borse durante il periodo 2009 – 2015 si è potuto ridurre nuovamente gli aumenti annuali dei premi. Finalmente, la flessione della Borsa nell’anno 2015 potrebbe essere all’origine dei maggiori aumenti dei premi negli anni 2016 e 2017.

Riassumendo, l’evidenza appena mostrata suggerisce che gli aumenti dei premi anno dopo anno possono essere fortemente influenzati dall’andamento della Borsa ossia degli investimenti effettuati dalle casse malati. Ma se così fosse, ciò implicherebbe che le casse malati farebbero pagare – almeno in parte – come “costi della salute” le perdite generate dagli inadeguati investimenti dei loro fondi. Caspita!

Qui s’impone la domanda: l’Ufficio federale della sanità pubblica quando analizza le richieste di aumento dei premi, presentate ogni anno dalle casse malati, controlla anche la qualità degli investimenti di queste compagnie? Probabilmente no, anche perché non ne sembra possedere le dovute qualifiche. Ma allora a chi spetterebbe un controllo di questo tipo, piuttosto alla FINMA?

Come si può vedere, quando si mette in pratica un meccanismo basato su obbligatorietà e controlli statali, spesso ci si rende conto dopo un po’ che questo meccanismo tende a produrre effetti perversi dovuti a incentivi perversi e che i controlli statali non sono in grado di limitare gli effetti negativi di questi incentivi perversi. Allora si alzano le grida a favore di maggiori controlli che rispondono al famoso problema “chi controlla i controllori?”. E continuando su questa strada possiamo già immaginarci dove andremo a finire…

historicus